De la complexité d’obtenir un financement pour un projet d’habitat participatif

Premier élément de réponse, c’est compliqué parce que c’est un projet d’habitat participatif et que tout est nécessairement plus compliqué dans un projet d’habitat participatif …. mais je vous propose tout de même d’être un peu plus spécifique en vous racontant nos aventures des 6 / 8 derniers mois sur le sujet du financement.

Sans spoiler la fin de l’article, vous savez néanmoins (cf. articles précédents) que nous avons pu obtenir ce financement. Vous savez donc que nos aventures se terminent bien ! C’est donc notre retour d’expérience que je vais vous raconter.

Au début tout va bien …

Nous étions initialement plutôt confiants : tout d’abord, nous avons tous des situations plutôt privilégiées, donc susceptibles d’intéresser une banque. Nous disposons d’un apport confortable (plus du tiers de l’opération en cumulé). Oui, notre projet est peut-être un peu plus complexe que la moyenne, mais il ne s’agit « que » de la construction d’un immeuble … c’est loin d’être le premier, et sans doute loin d’être le dernier !!

Time is running out …

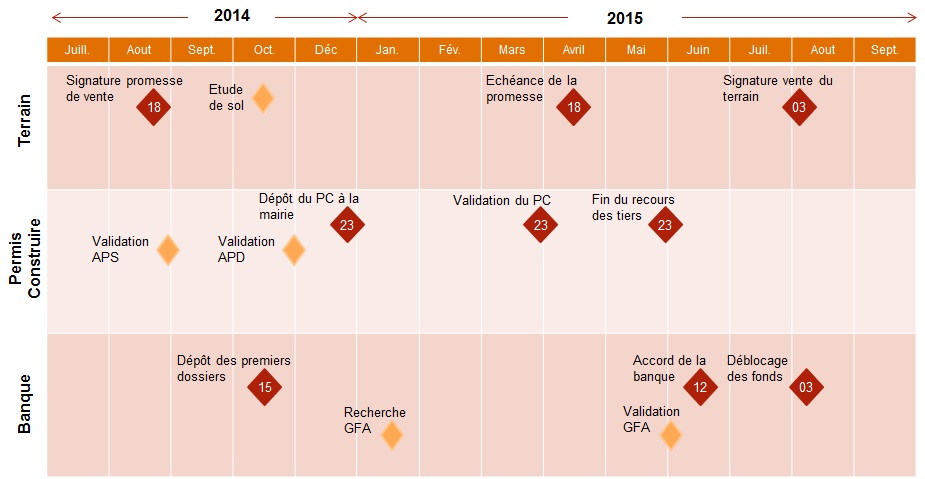

Nous étions également confiants par rapport aux délais. En effet, la promesse de vente signée fin août 2014 nous « obligeait » à contacter les banques avant octobre 2014 pour une signature de l’acte de vente définitif prévue pour le 15 mai 2015, soit plus de 6 mois pour obtenir un financement. On est large, mais ce n’est pas une raison pour s’y prendre à la dernière minute.

Néanmoins, histoire de mettre toutes les chances de notre côté, nous avons choisi de nous faire accompagner par une courtière (nous vous la présenterons dans un prochain article) disposant d’une bonne compréhension des montages « un peu » complexes. C’est donc elle qui a eu la lourde charge d’établir le premier contact avec toutes les banques de la place.

Bref, sans considérer l’affaire comme une formalité, nous nous sentions plutôt en confiance …. Eh éh éh … nous étions encore bien naïfs à l’époque !!

Raison 1 : Toutes les banques ne savent pas (ou ne veulent pas) gérer les SCIA

La SCIA est le statut juridique que nous avions choisi pour abriter notre projet (vous vous souvenez ?). Or une grande partie des banques sollicitées par notre courtière ne sait pas (ou ne souhaite pas) gérer les SCIA. La réponse a été en général assez rapide, ces banques n’ont même pas eu à ouvrir notre dossier.

Pendant un temps, nous avons considéré l’opportunité de changer de statut … sauf que la SCIA reste tout de même le statut le plus adapté à notre opération et rien ne garantissait qu’un autre statut rencontre plus de succès.

Par ailleurs, nous restions confiants (toujours) : y’a encore plein de banques sur la place, nous pouvons prendre le risque de conserver notre statut initial.

Raison 2 : nous n’avons pas individuellement la capacité financière de supporter l’ensemble des crédits du groupe

Oui, vous avez bien lu, une banque a refusé notre dossier car chaque couple n’était pas en mesure d’assumer la potentielle défaillance des trois autres. Mais M. le Banquier, on va se tutoyer tout de suite : « tu penses sincèrement que nous nous embêterions à te solliciter si nous étions tous en mesure de nous passer de toi … ». Bref, heureusement, une seule banque nous a fait ce coup-là !

Raison 3 : ça coince au niveau du taux d’endettement

On touche là une forme de paradoxe bancaire : toutes les banques que nous avons rencontrées ont demandé que nous soyons tous caution solidaire les uns des autres (faut faire confiance à ses amis !), tout en considérant les situations individuelles de chaque couple pour évaluer notre risque-crédit et calculer le taux d’endettement. Autrement dit, je suis la Banque, je fais les calculs que je veux quand je veux, comme je veux. Dans un cas, je pense « global » (la caution solidaire), dans un autre je pense « local » (dossier par couple), si je veux !!

Corollaire : si le dossier d’un couple ne passe pas, c’est l’ensemble du montage qui est refusé !

Même si nous avons des situations relativement privilégiées, nous avons des charges (remboursement de l’emprunt immobilier en cours, crédit auto, travaux,…) qui entrent dans le calcul du taux d’endettement. Là où cela se complique un peu, c’est qu’il y autant de manière de calculer un taux d’endettement qu’il y a de banques (voire de succursales de banque). Et comme nous sommes sur un projet atypique, les méthodes de calcul sont encore plus « innovantes ».

Exemple : les banques appliquent une décote de 15 à 30% (voire plus) sur les estimations des appartements que nous comptons mettre en vente pour constituer notre apport. Je vous épargne le calcul, mais quelques points de décote additionnelle sur le montant d’un appartement se traduisent assez facilement par quelques points d’endettement supplémentaires …

Un dossier passe donc assez facilement d’une situation « confortable » à une situation « à risque » pour une banque.

Raison 4 : Notre dossier est trop complexe pour qu’il soit rentable pour un banquier

C’est ainsi que nous résumons notre compréhension des échanges que nous avons eu avec quelques banques, très intéressées initialement par notre dossier (tout est dans le « initialement »).

C’est ainsi que nous résumons notre compréhension des échanges que nous avons eu avec quelques banques, très intéressées initialement par notre dossier (tout est dans le « initialement »).

Nous avons rencontré plusieurs fois un schéma de discussion proche de celui-ci :

- Phase 1 : l’évangélisation: Notre interlocuteur direct en agence nous prend initialement pour des illuminés (on commence à avoir l’habitude), mais la qualité de notre préparation (en toute modestie) au travers des documents fournis (permis de construire, budget estimatif du bureau d’études techniques, dossier de présentation, ….) et des réponses apportées (soit directement, soit au travers de notre courtière et de notre notaire), nous a souvent permis assez facilement de casser cette première impression et d’être considérés sérieusement.

- Phase 2 : la conviction : Notre interlocuteur en agence passe ainsi de l’illumination à l’intérêt manifeste pour notre projet, ce qui permet également de convaincre son directeur d’agence.

- Phase 3 : la déception : Compte tenu de l’importance des montants en jeu, nous dépassons le seuil d’engagement d’une agence, même pour une banque privée, qui doit donc en référer à des « instances supérieures » … et là, c’est le drame, car nous n’avons pas l’opportunité de défendre notre dossier, nous ne maîtrisons plus la communication et nous finissons sans doute sous la forme d’une fiche synthétique. Et c’est ainsi que nous passons d’un dossier sérieux et crédible à un « Objet Bancaire Non Identifié » qui ne rentre pas dans les cases des formulaires synthétiques et préétablis des banques, donc qui donne une impression de complexité. L’aversion naturelle du banquier aux risques fait le reste ….

Vu de notre fenêtre, cela donne l’impression qu’en dehors de nos interlocuteurs directs, personne dans les « instances supérieures » n’a pris le temps d’étudier notre dossier et l’explication qui nous semble la plus rationnelle est que notre dossier ne doit pas être assez « juteux » pour qu’une instance de décision prenne la peine d’aller au-delà de la complexité apparente. Faut dire que la faiblesse des taux pousse de nombreux foyers à acheter ou renégocier leurs emprunts. Les banques doivent donc faire face à un surcroit d’activité. Peut-être privilégient-elles les dossiers plus simples et plus rémunérateurs à court-termes ?

Comment s’en sortir ? Comment surmonter ces embuches ?

Pour les deux premières raisons, il n’y a malheureusement pas grand-chose à faire, à part attendre que les banques réalisent qu’elles vont finir par passer à côté d’un marché prometteur.

Pour la 3ème raison (le taux d’endettement), à part rester raisonnable sur les envies de surface pour conserver une « marge d’erreur », ce qui n’est pas complètement satisfaisant, il n’y a pas de réponse toute faite. Un même dossier pourra être estimé « confortable » par une banque et « à risque », voir « refusé » par une autre.

Pour la 4ème raison (la complexité versus le gain), il faut s’armer de patience et de persévérance, encore et toujours. Il faut relancer régulièrement les interlocuteurs rencontrés, sans se montrer trop insistant, mais un peu quand même, tout en restant courtois et pédagogique… bref, ce n’est pas facile, mais on n’a rien sans rien ! On s’accroche, on ne lâche rien et dans notre cas, cela a fini par payer !

Le parcours du combattant

L’idéal est d’avoir accès à un interlocuteur bancaire « de haut rang » (pas de bol, moi, j’ai des potes à Alger, Casa et Marrakech … les fans d’Astérix et la surprise de César vont peut-être comprendre cette blagounette truculente, pour les autres, c’est pas grave ;), mais tout le monde n’a pas l’opportunité d’accéder à ce niveau d’interlocuteur.

Comment vit-on cette incertitude de l’intérieur ?

On va pas se mentir, cela n’a pas été facile tous les jours. Nous avons connu des moments de doutes, d’incertitude donc générateurs de tension : après quelques refus pour différentes raisons, même avec de bonnes raisons de rester confiants, on se pose nécessairement des questions. Quand approche la date de signature de l’acte de vente est que nous ne pouvons toujours pas compter sur le soutien d’une banque, on se pose encore plus de questions …

Il faut aussi compter avec le stress, compréhensible, de nos vendeurs : ça fait près d’un an qu’ils nous attendent. Et nous pouvons comprendre, qu’au bout d’un moment, notre sympathie et notre bonne foi ne suffisent plus vraiment à les rassurer, d’autant que leur propre projet immobilier dépendait de la conclusion de notre affaire !

Vous imaginez donc notre soulagement quand notre interlocuteur du Crédit Coopératif nous appelle pour nous dire que c’est bon, que notre dossier est accepté !!! YES, WE DID IT !! (oui, je ne sais pas pourquoi, mais ça fait « mieux » si c’est en anglais, non ?)

Et dans un prochain article, je vous parlerai de toute l’énergie encore nécessaire pour passer de la validation de notre dossier à la signature effective de l’acte de vente du terrain …. Car vous n’imaginez tout de même pas que ce soit là aussi une formalité : j’ai encore de quoi alimenter une saison complète de rebondissements dignes de Jack Bauer !!

Stay tuned…